Em um dos últimos artigos do blog da Forest2Market do Brasil foram abordados os principais drivers que afetam os custos de uma floresta. Entre mão-de-obra, características topográficas, insumos e infraestrutura sabe-se que a atividade florestal no Brasil é afetada por uma série de fatores externos ao negócio em si.

Porém, além destes fatores, existe um componente fundamental a ser considerado na análise de viabilidade de projetos florestais no Brasil: os tributos.

Segundo estudo da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o Brasil é o país com a maior carga tributária de toda América Latina e Caribe. Os brasileiros pagam, em média, o equivalente a 33,4% do tamanho da economia em taxas e impostos. Seguindo o padrão de outros países da América Latina, o imposto sobre circulação de bens e serviços e o imposto sobre a renda possuem grande peso neste número, mas o Brasil se destaca regionalmente como o país que mais arrecada com contribuições sobre a seguridade social.

Considerando que os tributos são mais significativos que a expectativa de lucro médio de um investimento florestal, qualquer aumento na carga tributária pode comprometer sua viabilidade. Assim, todo investimento florestal, voltado à produção e comercialização de ativo biológico ou toras, precisa de uma análise tributária cautelosa e técnica para uma correta determinação do peso que os tributos terão sobre o retorno do investimento.

A Forest2Market do Brasil desenvolve uma série de estudos voltados à análise de viabilidade de empreendimentos florestais e, para tanto, inclui em seus trabalhos a experiência de profissionais na área contábil e tributária especializados em transações de madeira.

Quais são os tributos que incidem sobre as transações de madeira no Brasil?

Em âmbito federal as alíquotas e as incidências dos tributos variam conforme a opção tributária da empresa (simples nacional, lucro presumido e lucro real), muito embora as empresas do setor florestal acabarão caindo nas opções de lucro real ou lucro presumido, pela receita bruta arrecada.

Além das alíquotas as categorias tributárias determinarão onde as alíquotas incidirão (sobre a receita bruta, no caso da categoria “lucro presumido”, ou sobre o lucro, no caso da categoria “lucro real”). Tendo isto em mente, pode-se concluir que, se uma empresa possui vários fluxos negativos ao longo do tempo (por exemplo, um projeto greenfield), pode ser mais interessante optar pelo enquadramento no lucro real, pois além de não haver incidência de imposto a empresa pode ter acesso a uma série de incentivos fiscais que esta categoria oferece.

Se o faturamento da empresa é inferior a R$ 78 milhões/ano, ela pode optar entre o lucro real e lucro presumido e pode mudar seu enquadramento quantas vezes quiser, respeitando o período de um ano. Essa possibilidade deve ser detalhadamente analisada no planejamento tributário do empreendimento.

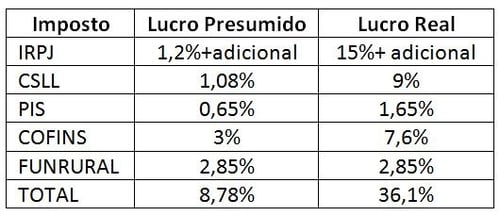

Os impostos federais que incidem sobre a venda de madeira e as respectivas alíquotas para as diferentes opções tributárias são apresentados no quadro abaixo:

Além dos tributos federais pode haver a incidência de um tributo estadual, o ICMS - Imposto sobre a Circulação de Mercadorias e Serviços. Este imposto incide sobre a circulação da mercadoria e varia conforme o tipo de produto e a localização do vendedor e comprador (dentro do mesmo estado ou entre estados).

Vale destacar que não há incidência de ICMS para aquelas empresas que vendem a madeira em pé, pois a madeira em pé é isso é considerada como um ativo biológico e não uma mercadoria. Já para quem comercializa toras, na maioria dos estados, há a incidência deste imposto. Assim como o Funrural, a alíquota do ICMS não muda com a categoria tributária.

Sendo um tributo regulado por legislação estadual existem uma série de particularidades estabelecidas por cada unidade federativa brasileira no sentido de tentar proteger sua economia. Além disso, por se tratar de imposto que incide sobre toda a cadeia, o cálculo do impacto real do ICMS sobre determinada atividade deve ser calculado tendo em conta o saldo entre o crédito do imposto pago no momento de compra de todos os insumos envolvidos na produção e o percentual do imposto embutido na venda da tora.

A questão tributária é um desafio para qualquer empresa no Brasil. Para as empresas que comercializam toras – produto tratado em caráter excepcional por diversos estados – a atenção e conhecimento da matéria tributária deve ser ainda maiores, para que a empresa não pague uma carga tributária diferente daquela estabelecida em lei, correndo o risco de gerar passivo tributário (no caso de pagamento inferior ao devido) ou de comprometer sua viabilidade financeira (no caso de pagamento superior ao devido).